Скачок платежей за НВОС: Как планировать экологический бюджет на 2026–2030 годы

Плата за негативное воздействие на окружающую среду (НВОС) в России окончательно перестала быть «символическим» налогом. До 2023–2024 годов нагрузка на промышленный сектор росла предсказуемо, следуя за умеренной индексацией. Однако принятые в конце 2024 и в течение 2025 года нормативные акты (ПП № 1290, № 1034, Распоряжения № 1852-р, № 2409-р) заложили фундамент для кратного роста платежей.

Эксперты компании «ЭМ ЭЙ СЕЙФЕТИ» предупреждают: время «фонового» планирования закончилось. Наступает пятилетка, когда экологическая эффективность производства будет напрямую определять его операционную прибыль.

Ретроспектива: Конец «инфляционного» периода

Чтобы осознать масштаб предстоящего рывка, необходимо проанализировать, как система работала последние шесть лет. До 2024 года государство использовало механизм простого повышающего коэффициента к базе 2018 года.

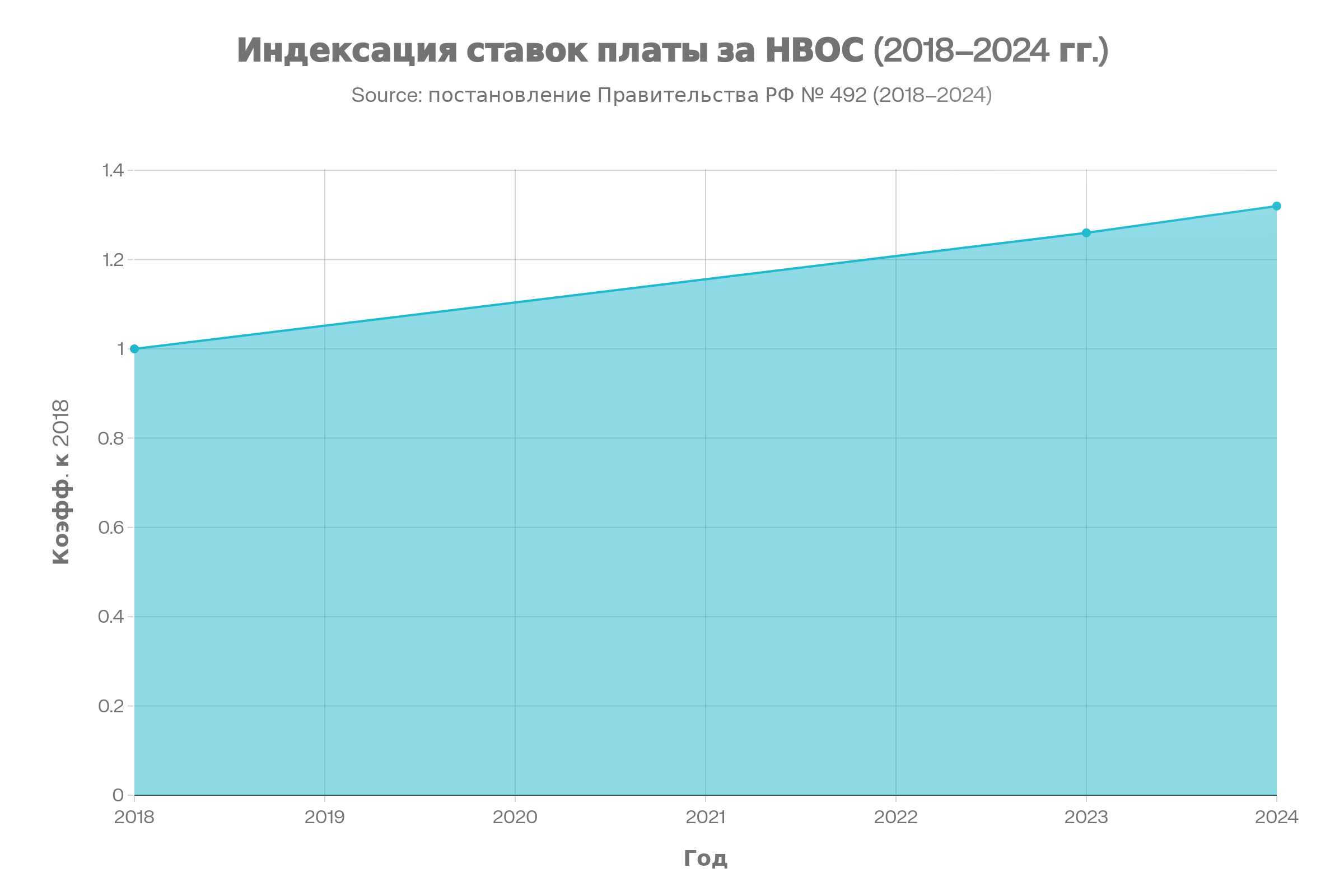

Таблица 1. Динамика индексации ставок НВОС до начала реформы

|

Нормативный акт |

Коэффициент к 2018 г. |

Рост к предыдущему году |

|

|

2018 |

ПП РФ № 913 |

1.00 |

Базовая ставка |

|

2023 |

Постановление № 2398 |

1.26 |

+ 4,1% |

|

2024 |

Постановление № 492 |

1.32 |

+ 4,76% |

На графике ниже наглядно представлена эта «фоновая» часть, когда платежи росли темпами, близкими к официальной инфляции.

РИСУНОК: Индексация ставок платы за НВОС (2018–2024 гг.)

2025 год: Формирование новой «высокой базы»

В 2025 году Правительство изменило логику игры. Вместо того чтобы продолжать индексировать старые значения, ведомства утвердили перечень ставок в текущих ценах (Распоряжение № 1852-р). Это фактически обнулило накопленную за 6 лет индексацию, сделав её частью новой базовой цены.

Ключевые изменения 2025 года:

- Расширение списка: Появились ставки для 40 новых веществ по воздуху и 15 по воде.

- Коэффициент 2: Введено обязательное удвоение платежа для объектов на особо охраняемых территориях (ПП № 1034).

- Индекс 1,045: Добавлена дополнительная индексация даже к новым ставкам 2025 года для большинства веществ.

Для предприятий это означает, что 2025 год — это «ступенька», с которой начинается основной скачок.

Анализ пятилетнего цикла: Хроника «нормативного скачка»

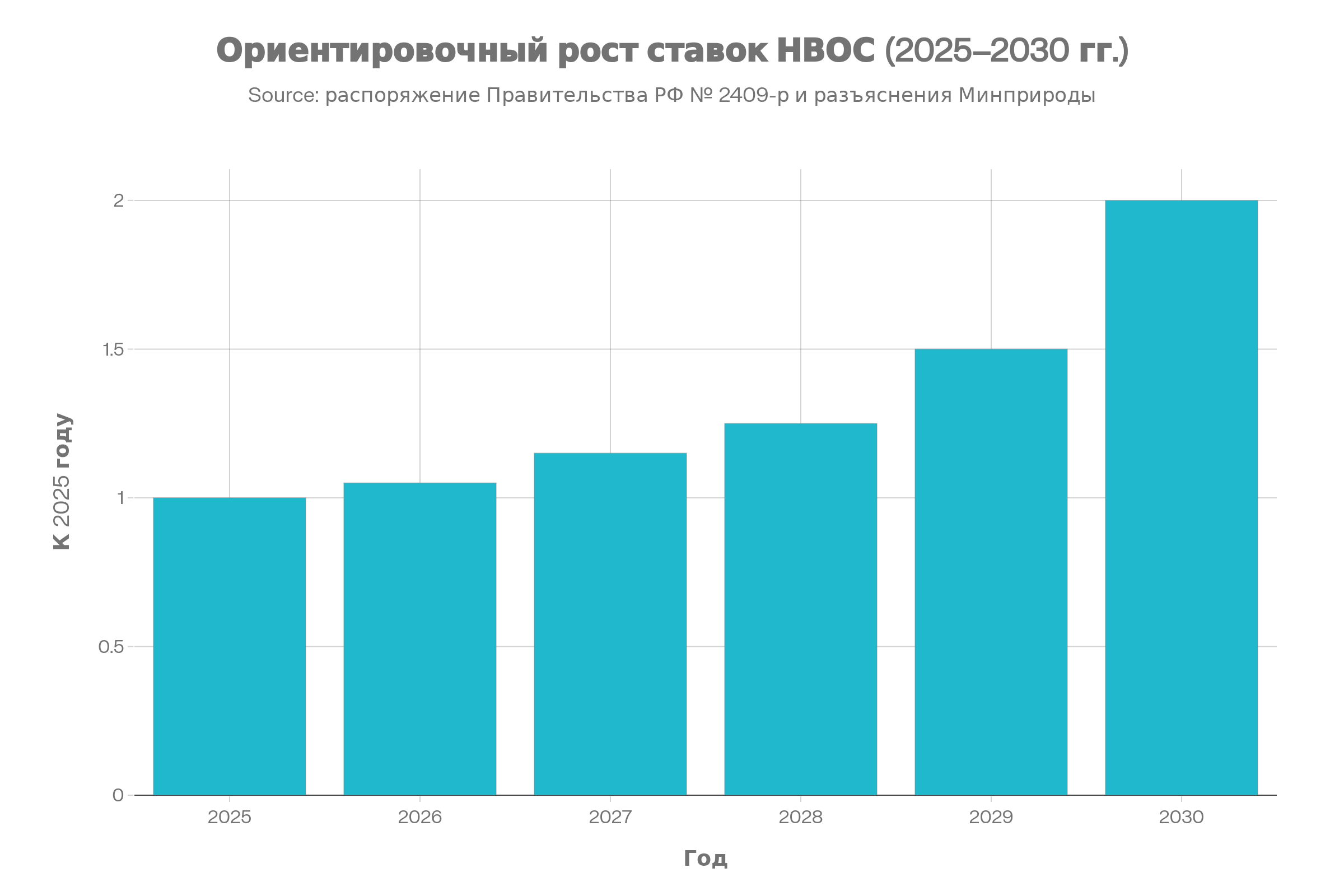

Распоряжение Правительства № 2409-р (с учетом корректив № 4110-р) устанавливает пошаговый рост ставок по каждому веществу до 2030 года. Если перевести эти таблицы на язык индексов, мы увидим ускоряющийся тренд.

РИСУНОК: Ориентировочный рост ставок НВОС (2025–2030 гг.)

К 2030 году совокупная нагрузка по большинству позиций окажется вдвое выше уровня 2025 года. Но это усредненная цифра. По ряду веществ, которые признаны высокоопасными, рост составляет десятки раз.

Таблица 2. Примеры экстремального роста ставок к 2030 году

|

Вещество (сбросы) |

Ставка 2025 г. (руб./т) |

Ставка 2030 г. (руб./т) |

Кратность роста |

|

Ацетат-ион |

2 907,7 |

65 981,7 |

в 22.7 раза |

|

Органические загрязнители |

Различные значения |

Рост до 10-15 раз |

в 10-15 раз |

Структура бюджета НВОС: где искать резервы для оптимизации

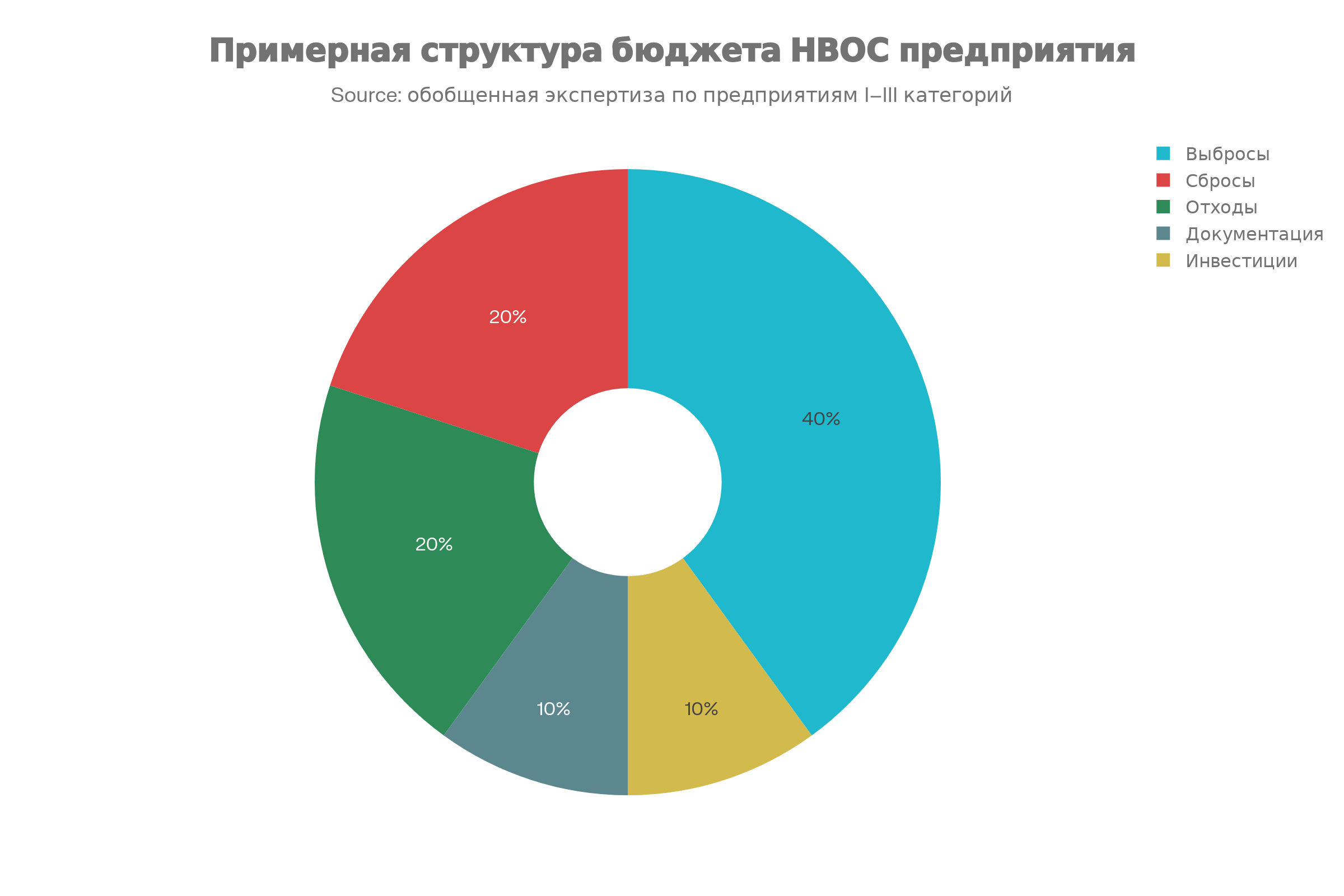

Для эффективного планирования руководство должно четко понимать, куда уходят деньги. На основе обобщенной экспертизы «ЭМ ЭЙ СЕЙФЕТИ» по промышленным объектам I–III категорий, типичный бюджет распределяется следующим образом.

РИСУНОК: Примерная структура бюджета НВОС предприятия

Распределение (40% — выбросы, по 20% — сбросы и отходы) показывает, что основные усилия по модернизации (внедрение НДТ) должны быть направлены на очистку воздуха. Однако блок «Документация» (10%), включающий КЭР и декларации, является критическим страховщиком от штрафных множителей.

Цена юридической небрежности: множители ×25 и ×100

Даже самый экономный бюджет на НВОС может быть уничтожен одной ошибкой в документах. Статья 16.3 ФЗ-7 вводит систему «штрафных» коэффициентов, которые превращают плановый платеж в неподъемный долг.

Таблица 3. Финансовые последствия нарушений в документации

|

Тип нарушения |

Коэффициент к платежу |

Практический эффект |

|

Работа без КЭР (для I категории) |

Коэффициент 100 |

Платеж в 500 тыс. руб. превращается в 50 млн руб. |

|

Нет декларации (для II категории) |

Коэффициент 100 |

Автоматическое списание всей операционной прибыли. |

|

Проблемы с отчетами по отходам |

Коэффициент 25 |

Рост расходов на размещение отходов в 25 раз. |

6. Роль «ЭМ ЭЙ СЕЙФЕТИ» в защите вашего бюджета

В условиях такого жесткого регулирования услуги экологического консалтинга окупаются мгновенно. Специалисты «ЭМ ЭЙ СЕЙФЕТИ» выступают гарантами финансовой безопасности предприятия:

- Безупречные расчеты: Мы строим модели платежей до 2030 года, учитывая специфику каждого из 600+ загрязняющих веществ.

- Лабораторная точность: Наша аккредитованная лаборатория обеспечивает достоверные замеры, которые являются единственным законным основанием для снижения платежной базы.

- Сопровождение КЭР и ППЭЭ: Мы берем на себя сложнейший процесс согласования программ повышения эффективности, которые позволяют легально снижать коэффициенты.

- Аудит отходов: Мы оптимизируем ваши договоры с операторами, переводя отходы из категории «захоронение» в «утилизацию», что дает немедленную экономию.

Чек-лист для руководителей на 2026 год

Чтобы скачок ставок не стал для вас неожиданностью, мы рекомендуем:

- Провести полный экологический аудит текущей документации.

- Смоделировать платежи на 5 лет по сценарию «ничего не менять».

- Рассчитать окупаемость очистных систем — с учетом роста ставок 2030 года, инвестиции в экологию теперь окупаются в два раза быстрее.